债务重组收益如何炼就「账面奇迹」:拆解房企扭亏为盈的会计密码

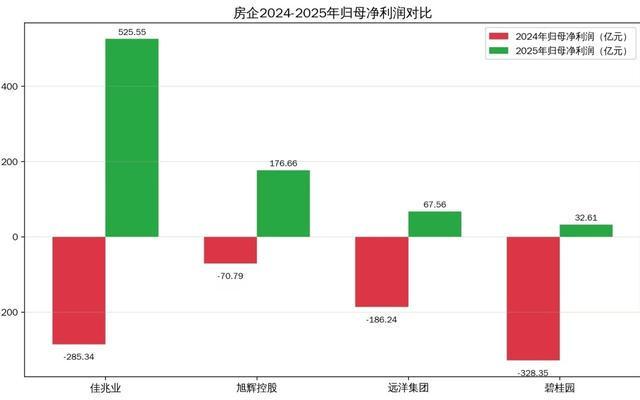

2025年报季,中国房地产行业上演了一场教科书级别的「财务魔术」。佳兆业归母净利润525.55亿元、同比暴涨284.19%;旭辉控股176.66亿元、同比增长349.66%;远洋集团67.56亿元、同比增长136.28%;碧桂园32.61亿元、同比增长109.93%。四家房企合计归母净利润802.38亿元,而上一年同期合计亏损870.72亿元。

数字游戏背后的会计原理

这笔账该怎么算?中指研究院企业研究总监刘水直言不讳:「本质上是债务重组收益带来的会计调整,而非经营状况的根本改善。」

根据会计准则,当债务人以低于债务账面价值的金额清偿债务时,差额一次性计入当期利润。具体而言:企业账面原本挂着100元应付债务,经重组后只需偿还或确认40元,这60元差额便合规地转化为「营业外收入」或「投资收益」,瞬间创造出账面利润。

以旭辉控股为例,2025年债务重组收益高达414.32亿元,而账面归母净利润仅为176.66亿元。这意味着:若无这笔重组收益,旭辉核心经营利润将呈现巨额亏损。佳兆业债务重组收益853.74亿元,远洋集团468.7亿元,碧桂园重组降债规模超900亿美元——数据背后是同一个逻辑:剔除重组收益,全部亏损。

9家房企的债务重组收益图谱

克而瑞深度咨询普睿数智研究中心数据显示,2025年9家债务重组方案获批的企业,债务重组收益合计达4348亿元。这笔巨量资金将合计利润从2024年亏损2071.8亿元逆转为盈利768.9亿元。若加上金科股份,10家房企债务重组及企业重整收益合计超过5000亿元。

重组集中于2025年下半年爆发绝非偶然。政策层面,房地产融资协调机制建立为项目层面注入流动性、稳定了债权人预期、保交楼工作加速推进。企业层面,经历长期博弈后,债权人意识到持续违约将导致资产端严重恶化、清偿率降至最低,接受削债、展期、债转股等「损失共担」方案成为现实选择。

重组成功≠真正「上岸」

债务重组为企业降低了有息负债、减少了偿债及利息支出,节省资金可投入项目复工复产。短期内流动性危机得到缓解,标志着房企从「被动违约」进入「主动修复」阶段。

然而,刘水明确警示:「债务重组完成不等于企业真正上岸。如果后续销售不畅、经营未能改善,这些企业仍可能面临现金流再次断裂的风险。」

真正的考验在于:第一,加速销售回款,重建经营「造血能力」;第二,调整业务结构,聚焦房地产开发、持有型运营、代建等核心优势业务,剥离低效资产;第三,转向注重资产质量、经营稳健和财务安全的「新发展模式」。

2025年财报季中多家出险房企「盈利」意味着中国房地产行业债务违约潮高峰已过、风险化解进入收尾阶段。但「会计上的盈利」并不等于「经营上的盈利」。用「时间换空间」换来的喘息机会,若不能在2026年转化为实实在在的销售回款和经营现金流,今天的「账面利润」未来可能仍将是一纸空谈。