从亏损泥潭到港交所递表:清华夫妻档王洪鹏夫妇的资本棋局与风控命题

2021年2月,一个想法在南京萌芽。2026年3月29日,这颗种子已经长成一棵需要接受资本市场审视的树木——中茵微电子正式向港交所递交招股书,独家保荐人为平安证券(香港)。五年时间,从零到递表,这个速度在半导体创业赛道中算不上最快,却足够引发关注。

数据背后:营收五倍增长的含金量

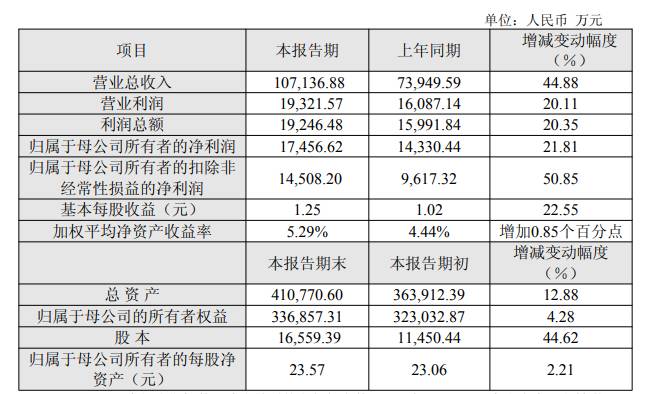

先看最直观的数据。2023年至2025年,营收从7480.2万元飙升至4.84亿元,增幅超过五倍。按灼识咨询的数据,按2025年AIASIC收入计算,中茵微电子在中国国产芯片定制服务提供商中排名第三;按芯片设计及交付收入计算,更跻身第二。这个排名意味着什么?意味着在国产替代的大潮中,这家公司已经站到了相对有利的位置。

资本运作:四年七轮的豪华朋友圈

更值得拆解的是资本阵容。四年半时间内,中茵微电子完成了七轮融资,累计融资总额超过7.96亿元,投后估值达27.16亿元。基石创投、洪泰基金、国投大湾区基金、产业升级基金二期悉数入局。值得注意的是,华为旗下全资拥有的哈勃投资也通过红土基金间接持股1.47%。一家成立五年的创业公司,能够让这些顶级机构同时下注,王洪鹏夫妇的资本运作能力,确实不容小觑。

财务真相:盈利拐点尚未到来

但硬币的另一面同样清晰。招股书显示,中茵微电子至今仍未摆脱亏损泥潭:2023年净亏损9843万元,2024年亏损收窄至4845.9万元,2025年又大幅扩大至1.64亿元。毛利率方面,从2024年的46.1%骤降至2025年的27.7%,芯片设计业务的毛利率更是从40.8%断崖式跌至16%。先进工艺节点项目增加导致流片成本上升,这是公司给出的解释。这个解释本身恰恰说明了一个核心问题:公司的盈利能力高度依赖项目结构和工艺节点波动,技术上的快速进步,尚未转化为稳定的利润缓冲垫。

现金流困局:资金水位线逼近

经营现金流方面,已连续两年净流出超过1.2亿元。截至2025年底,账面现金仅剩1.15亿元,业务扩张已逼近资金水位线。客户集中度同样令人不安,2024年,单一大客户贡献了高达81.5%的收入,一家客户几乎定义了全年的报表表现。这意味着,任何大客户的流失或订单变化,都将直接影响公司业绩的基本盘。

对赌协议:创始人个人的风险敞口

正经社分析师注意到,更大的悬念藏在股权结构背后。中茵微电子在公司层面虽然已经解除了对赌条款,但创始人王洪鹏本人仍背负着一份沉重的个人回购义务:若IPO失败、被撤回或在18个月内未能完成上市,他将需要个人兜底回购投资者手中的股份。王洪鹏的个人资产与公司上市的成败被直接捆绑在了一起。公开资料显示,王洪鹏44岁,清华大学电子科学与技术学士、电子与通信工程硕士,拥有超过19年的行业经验。妻子张冬青42岁,同样毕业于清华大学,曾任多家外资企业亚太区高级营销经理,负责商业化落地。一位深耕技术,一位操盘商业,这组“清华夫妻档”的组合,在故事层面极具说服力。但在硬实力的财务数据和经营指标面前,光鲜的故事还需要接受更严苛的实务审视。

方法论提炼:创业公司的风险矩阵

从这家公司的案例中,可以提炼出几个关键维度用于评估同类标的。第一,技术排名不等于商业成功,营收规模不等于盈利能力。第二,豪华的股东阵容既是背书也是压力,对赌条款的存在意味着上市目标具有刚性。第三,客户集中度和现金流状况往往比利润更能反映企业的真实健康度。第四,创始人个人资产与公司绑定程度越高,投资人需要承担的风险就越大。眼下,AI算力爆发的风口仍在,华为等顶级机构的加持仍在,但前路布满盈亏平衡的压力、客户集中的风险以及对赌条款的倒计时。这场资本棋局的最终结局,仍有待时间检验。