代建行业转型加速;政策红利持续释放;头部企业引领变革。

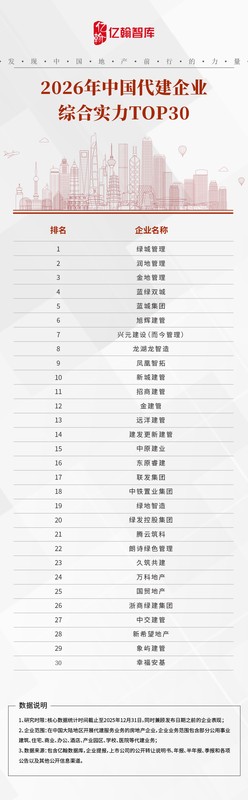

2026年中国代建企业综合实力TOP30研究报告正式亮相,这份报告全面展现了行业在过去一年中的关键动态与发展趋势。在保障性住房加速推进以及城市更新行动深入开展的背景下,代建领域迎来显著的发展窗口期。行业竞争环境日益激烈,市场份额逐步向优势企业集中,传统依赖规模拉动的增长方式面临调整压力,企业开始注重核心能力的持续强化与精细化运营。这种转变标志着代建从粗放式扩张逐步迈向高质量、可持续发展的全新阶段。

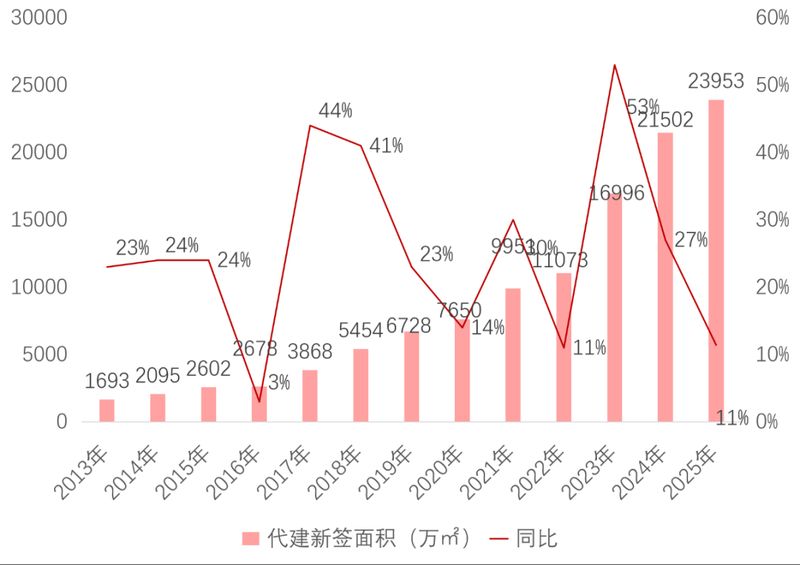

行业整体增速出现明显放缓迹象。从相关监测数据来看,2025年全国代建新增建筑面积实现一定增长,但相较前一年增速显著回落。这种变化反映出在较高基数基础上,增量拓展遇到更大挑战。企业普遍感受到新项目获取难度加大,市场进入相对平稳的调整期。头部企业凭借资源整合与专业优势,仍保持相对较好的表现,而中小型或尾部企业则面临更为严峻的生存考验。这种分化趋势促使行业参与者重新审视发展战略,强调稳健经营与风险控制的重要性。

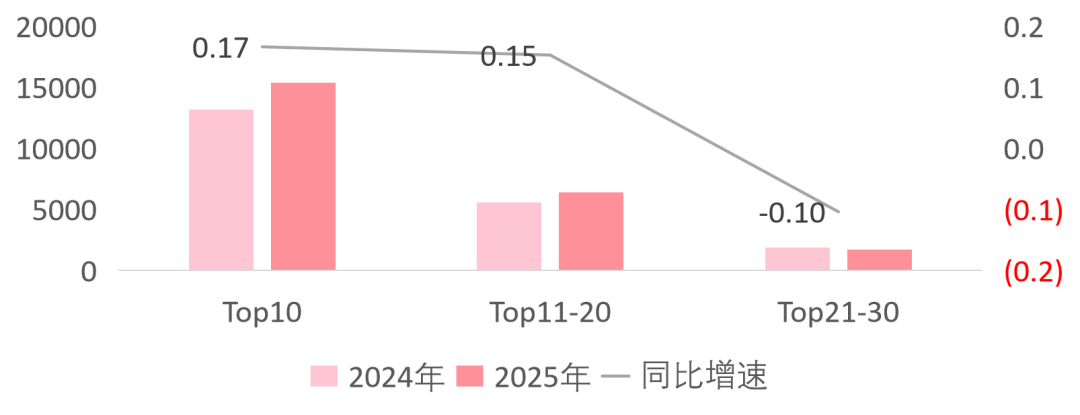

市场集中度呈现结构性特征。领先企业群体在新增签约面积中占据主导位置,其增长速度明显高于行业平均水平。中游企业保持一定活力,但增速趋缓。尾部企业则出现负增长现象,市场份额持续被挤压。这种马太效应进一步强化,表明综合实力强的企业更容易获得委托方青睐,形成良性循环。行业资源向头部集中的趋势,有助于提升整体服务质量与项目交付效率,同时也倒逼更多企业加快能力升级步伐。

城市布局策略发生调整。过去以二线城市为主的格局逐步改变,业务加速向三四线城市渗透。相关数据显示,三四线城市新增签约面积占比有所提升,而二线城市占比相应回落。这种下沉策略有助于企业开拓更广阔的市场空间,同时也要求企业适应不同层级城市的消费特征与政策环境。在盈利方面,商业代建管理费率面临持续压缩,低费率项目占比显著增加。传统盈利路径受到挑战,企业需通过提升运营效率与价值创造来维持合理回报。

深度区域深耕成为主流选择。过去广撒网的模式适用性降低,企业更倾向于在特定区域建立竞争壁垒。通过与当地资源深度融合,创新合作机制,实现长期稳定发展。典型案例显示,某些企业在特定县域通过共建模式快速落地多个项目,占据显著市场份额。这种模式结合国企资源与市场化运作优势,实现了高效复制与品牌提升,项目销售表现突出,确立了区域领导地位。这种成功实践为行业提供了可借鉴的区域深耕路径。

体系化价值创造能力日益凸显。领先企业构建覆盖全链条的专业能力体系,将产品研发、运营管控、资源协同与品牌承诺有机整合。以某头部企业为例,其强调的产品力、经营力与服务力形成互补整体,能够为委托方提供持续稳定的价值输出。在产品层面,通过融入地域文化元素,打造差异化项目,获得市场认可与奖项肯定。经营层面,通过精细化管理实现成本优化,确保项目效益。在服务层面,标准化流程与资源整合能力赢得多元委托方信任。这种综合能力成为企业在费率压缩环境下的核心竞争力。

产品能力精准匹配需求,推动价值实现。在行业盈利空间收窄的现实下,产品力成为突围关键。标杆企业持续提升产品标准,构建全周期价值体系,从前期规划到交付保障,实现多维度优化。典型项目表现显示,通过创新设计与高效执行,项目实现较高去化速度与溢价能力,交付环节也获得高度满意度。这种以产品为核心的价值兑现路径,有效增强了企业的市场竞争力与委托方黏性。展望未来,代建行业将在政策支持与能力竞争的双轮驱动下,继续向专业化、精细化方向演进,头部企业将发挥更大引领作用,推动行业整体水平稳步提升。